TradeIdee: Nikkei moet je hebben

Japanse knallers

Vorige week heb ik de alarmerende situatie aangekaart van negatieve rentes voor, onder andere, Italië. Betalen voor de eer om geld aan dit land uit te mogen lenen, geeft toch wel aan dat we in vreemde tijden leven. Nu is de ECB, wat betreft onconventioneel monetair beleid nog een ukkie vergeleken met de Japanse centrale bank (BoJ).

Stofzuiger

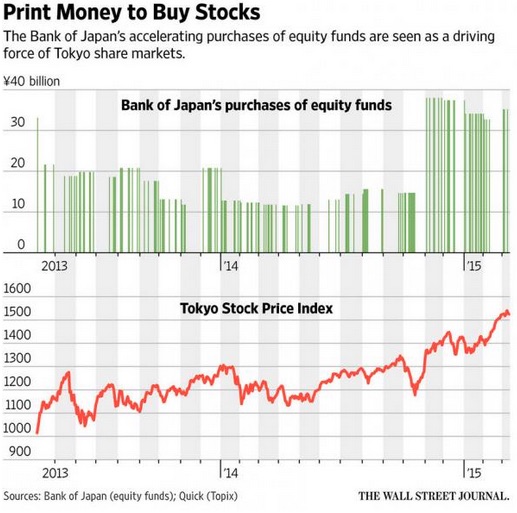

De BoJ is al een tijdje bezig met onconventioneel beleid. Het is gelijk het bewijs dat je heel lang aan een dood paard kan trekken en dat het nog levensvatbaar eruit kan zien. Ik ben de tel kwijt geraakt, maar de BoJ is al in haar zoveelste quantitative easing (QE; ofwel opkopen van staatsschulden) programma aan het uitvoeren. Maar de realiteit haalt je uiteindelijk altijd in. Iedere keer dat dit dreigde te gebeuren, is de BoJ weer en stapje verder gegaan. Inmiddels is het beleid zeer onconventioneel te noemen. In het vak noemen ze dat: “they went full apesh*t”. De Japanse centrale bank is nu niet alleen Japanse staatsschulden (JGB) aan het opkopen, maar ook ETF (Exchange Traded Fund) op de Nikkei index. In effect kopen ze dus aandelen op. De uitwerking hiervan laat zich raden en is duidelijk te zien in de onderstaande grafiek van de Wall Street Journal.

Geforceerde hand

De vraag is natuurlijk waarom de BoJ nu ook aandelen opkoopt. Daarvoor hoeft alleen maar naar de effecten van de QE programma’s gekeken te worden. De BoJ heeft in feite de staatsobligatiemarkt overgenomen. Inmiddels bezit zij 25 procent van de Japanse staatsobligaties. Met het huidige tempo zou de Japanse centrale bank zelfs tegen de 40 procent uitkomen eind 2016. Nu heeft de Engelse centrale bank dit niveau ook al eens gehaald, dus nog niet gelijk reden om te panikeren. Het geeft echter wel aan dat de trend moeilijk is vol te houden. Verder heeft de BoJ een groot probleem om genoeg staatsobligaties op te kopen. Veel bezitters willen deze niet meer verkopen. Hiermee komt het opkoopprogramma in gevaar. Vandaar dat de Japanse centrale bank heeft besloten tot het opkopen van ETFs.

Rinse, repeat

Maar hetzelfde probleem als bij Japanse staatsobligaties, dreigt zich hier nu ook voor te doen. De BoJ bezit namelijk 52 procent van de Japanse ETF markt. Maar de Japanse centrale bank zal stimuleren, links of rechtsom. Dus als de ETF markt te krap wordt, dan staan gewone aandelen op het menu. Zo bekeken, kan er dus binnen afzienbare tijd een steeds grotere koper, de BoJ, de Japanse aandelenmarkt beïnvloeden. De Nikkei index zou dus haar opgaande trend kunnen continueren. Handelaren weten gewoon dat deze grote koper hen een soort vangnet geeft bij het kopen van Japanse aandelen. Dit stimuleert handelaren om steeds meer aandelen te kopen, waardoor de koersen nog verder stijgen. Het BoJ beleid is dus een soort zelfvervullende voorspelling.

Kaartenhuis

Maar wat gebeurt er als de BoJ, voor wat voor reden dan ook, besluit niet nog meer aandelen op te kopen? Het vangnet wordt dan weggehaald en de handelaren, die nu heel erg hoog staan koord te dansen, zullen dan hoogtevrees (natuurlijk is het eigenlijk de vrees voor het landen) krijgen. Dit zorgt dus voor paniekverkopen en dan stort de beurs als een kaartenhuis in elkaar.

Feestje

Dit punt gaat komen, want de Japanse centrale bank kan op een gegeven moment niet meer dan 100 procent van de aandelen bezitten. Dit natuurlijk theoretisch, want de verkoopbel gaat al rinkelen voordat de 100 procent gehaald wordt. Punt is dat het beleid niet eeuwig kan doorgaan. Ten tweede, als het aandelen opkoopprogramma van de BoJ wordt gelimiteerd tot zeg 40% van de aandelenmarkt, dan zal ooit het tijdstip daar zijn dat deze aandelen weer verkocht moeten gaan worden. Dus handelaren zullen dan voordat de limiet is bereikt al gaan verkopen. De BoJ zal dan versneld kopen, zodat de koersen herstellen om zodoende niet nog meer verkopen uit te lokken. Maar hierdoor zal de BoJ eerder de limiet raken. Dan hangt er dus een enorme pluk aandelen boven de markt (van de BoJ). Hierdoor zal de Nikkei, in het beste geval niet stijgen. In het slechtste geval…. Maar deze kater is voor later. Nu worden er gratis drankjes geserveerd op de Japanse beurs. Proost.